投資信託の長期保有、あなたが見落としているデメリット

投資信託は、資産運用の手段として多くの投資家に利用されていますが、特に長期保有には独自のメリットとリスクが存在します。長期的な視点での投資は、複利効果を最大限に活用し、安定した収益を期待できる一方で、価格変動リスクや信用リスク、為替変動リスクなどのリスク要因も考慮する必要があります。本記事では、投資信託の長期保有におけるメリットとリスクを分析し、リスク軽減の方法や長期運用の目安について詳しく解説します。また、長期投資が儲からない理由や短期市場の影響、失敗の原因とその対策についても触れ、投資信託を通じた資産形成の成功に向けた知識を提供します。投資信託の長期保有を検討している方にとって、重要な情報が満載の内容となっています。

投資信託の長期保有: リスクとメリットの分析

引用元:https://www.nomura-am.co.jp

長期保有のメリット

長期保有の最大のメリットは、複利効果を活用できる点です。複利とは、元本に加えて利子にも利子がつく仕組みであり、長期間にわたって投資を続けることで、利子や分配金を再投資することが可能になります。この再投資により、利益がさらに利益を生む状態が続き、資産が雪だるま式に増加することが期待できます。特に、早期に投資を始めることで、複利効果を最大限に引き出すことができます。

長期的に投資を行うことで、短期的な市場の変動リスクを軽減できます。市場は一時的な要因によって大きく変動することがありますが、長期間保有することで価格の変動が平均化され、リスクが低減します。これにより、投資家は短期的な市場の動きに左右されず、より安定したリターンを得ることができます。時間をかけることで、投資の成果がより確実なものとなります。

長期保有はコストの削減にも寄与します。投資信託の購入時や解約時に発生する手数料は、保有期間が長くなるほど1年当たりの負担が軽減されます。例えば、購入時に3%の手数料がかかる場合、1年での影響は3%ですが、3年保有すれば1年当たりの影響は1%に縮小します。このように、長期的な視点で投資を行うことで、コストを抑えつつ、より高い収益を目指すことが可能になります。

長期投資は、短期投資に比べて収益の変動が小さく、安定的な収益を得やすいという特長があります。過去のデータによると、長期にわたって保有することで収益のばらつきが小さくなり、より安定したリターンを期待できることが示されています。特に株式投資信託においては、長期的な視点での投資が収益の安定化に寄与し、投資家に安心感をもたらします。

リスク要因の分析

価格変動リスクは、投資信託が組み入れている株式や債券の価格が市場の需給や経済情勢に影響されて変動するリスクを指します。特に、国内外の政治的な動向や経済指標の発表が価格に大きな影響を与えることがあります。このため、投資信託の基準価額は常に変動し、元本保証がないことを理解しておくことが重要です。

為替変動リスクは、外国通貨建ての資産に投資する場合に特に重要です。為替レートの変動は、基準価額に直接的な影響を与えます。例えば、円高が進行すると、外国資産の価値が相対的に下がり、基準価額が減少する可能性があります。逆に円安の場合は、基準価額が上昇することがあります。このため、為替リスクを考慮した投資戦略が求められます。

信用リスクは、投資信託が保有する債券や株式の発行元が財政的な問題に直面した場合に発生します。発行元が利息や償還金の支払いを履行できなくなると、投資信託の基準価額が下落する可能性があります。このリスクを軽減するためには、発行元の信用力を評価し、分散投資を行うことが重要です。

金利変動リスクは、特に債券投資において重要な要素です。金利が上昇すると、既存の債券の価格は下落し、逆に金利が低下すると価格は上昇します。特に満期までの期間が長い債券は、この影響を大きく受けるため、金利動向を注視することが求められます。投資信託を選ぶ際には、金利リスクを考慮したポートフォリオの構築が必要です。

市場リスクは、政治的な変動や経済情勢、さらには自然災害など、外部要因によって市場全体が影響を受けるリスクを指します。これにより、投資信託の基準価額が大きく変動する可能性があります。市場全体の動向を把握し、リスクを分散させるための戦略を立てることが、長期的な投資成功の鍵となります。

複利効果の活用

複利は、元本に加えて運用益にも利息がつく運用方法であり、時間をかけることで資産が雪だるま式に増えていく特性を持っています。この効果は、長期的な投資において特に顕著であり、投資家は元本だけでなく、得られた利息にも利息がつくことで、資産の増加を加速させることができます。複利の力を理解することは、投資信託を利用する上での基本的な知識となります。

複利効果を最大限に活用するためには、長期的な運用が不可欠です。運用期間が長くなるほど、利益は大きくなり、複利の効果がより顕著に現れます。短期的な市場の変動に左右されず、時間をかけて資産を育てることで、安定した収益を得ることが可能になります。長期運用は、投資信託の特性を活かすための重要な戦略です。

分配金を再投資することは、複利効果を高めるための有効な手段です。分配金再投資型の投資信託を選ぶことで、得られた利益を元本に組み入れ、さらなる運用を行うことができます。この方法により、資産の成長を加速させることができ、長期的な視点で見た場合、より大きなリターンを期待することが可能です。

72の法則は、複利で資産を倍にするための年数を簡単に計算できる便利な法則です。この法則によれば、金利を72で割ることで、資産が2倍になるまでの年数を求めることができます。例えば、年利が4%の場合、72÷4=18年となり、18年後には資産が倍増することが期待されます。このシンプルな計算式は、投資計画を立てる際に非常に役立ちます。

リスク軽減の方法

分散投資は、投資信託においてリスクを軽減するための基本的な戦略です。具体的には、株式、債券、不動産など異なる資産クラスに資金を分けることで、特定の資産の価格下落による影響を最小限に抑えます。例えば、株式市場が不安定な時期でも、債券や不動産が安定している場合、全体のポートフォリオの価値を守ることが可能です。このように、資産の分散はリスク管理の重要な手段となります。

時間の分散は、投資のタイミングを複数回に分けることで、価格変動の影響を和らげる手法です。特にドルコスト平均法を用いることで、定期的に一定額を投資することが可能となり、価格が高いときには少し、安いときには多くの口数を購入することができます。これにより、長期的に見た場合の平均購入単価を下げることができ、リスクを軽減する効果が期待できます。

ポートフォリオの構築は、異なるリスク特性を持つ資産を組み合わせることで、全体のリスクを抑えつつ期待するリターンを目指す重要なプロセスです。例えば、株式と債券を組み合わせることで、株式の高いリターンを狙いつつ、債券の安定性を活かすことができます。このように、資産の特性を理解し、適切に組み合わせることで、リスクとリターンのバランスを取ることが可能です。

リスクコントロール型ファンドは、市場の状況に応じて資産配分を調整することで、リスクを抑えることができる投資信託の一種です。例えば、株式市場が不安定な時期には、株式の割合を減らし、債券や現金の割合を増やすことで、全体のリスクを軽減します。このようなファンドを利用することで、投資家は市場の変動に柔軟に対応し、リスクを管理しやすくなります。

長期的視点の維持は、投資信託を成功させるための鍵です。短期的な市場の変動に惑わされず、長期的な成長を見据えることで、複利効果を最大限に活用することができます。過去のデータに基づくと、長期投資を続けた場合、ほとんどの資産クラスがプラスのリターンを示すことが多いです。このため、冷静に市場を見守り、計画的に投資を続けることが重要です。

安定的収益の可能性

長期的な収益の安定は、投資信託を保有する際の大きなメリットの一つです。短期的な市場の変動に対する耐性が高まることで、投資家は安定した収益を期待できます。過去のデータによると、長期投資を行うことで収益のばらつきが小さくなり、安定したリターンを得ることが可能です。特に株式投資信託においては、長期的な視点での投資が収益の安定化に寄与することが示されています。これにより、投資家は精神的なストレスを軽減し、より安心して資産運用を行うことができます。

市場の成長を享受することも、長期保有の重要な利点です。歴史的に見ても、長期的には市場全体が成長する傾向があり、これにより投資家はその恩恵を受けることができます。特に経済成長が続く限り、資産価値は上昇しやすく、長期的な視点での投資が有効であることが証明されています。投資信託を通じて分散投資を行うことで、リスクを軽減しつつ市場の成長を享受することが可能です。

配当や分配金の再投資は、長期保有の際に資産を増やすための強力な手段です。長期的に保有することで、得られた配当や分配金を再投資し、複利効果を最大限に活用することができます。複利効果は、利益が利益を生む状態を指し、長期的な運用においてその効果が顕著に現れます。これにより、資産は雪だるま式に増加し、将来的なリターンを大きくすることが期待できます。

リスクの平均化も、長期保有の大きな利点です。長期的な視点で投資を行うことで、短期的な価格変動の影響を受けにくくなり、収益の変動が小さくなります。これは、時間が経つにつれて市場の変動が平均化されるためであり、投資家はより安定したリターンを享受できるようになります。特に資産を分散させることで、リスクをさらに軽減することが可能です。

投資信託の長期運用: 何年が目安か?経済の周期的回復も、長期投資の魅力の一つです。経済は常に変動しており、短期的には不況や景気後退があるものの、長期的には回復する傾向があります。このため、長期的に資産を保有することで、経済の回復に伴い資産価値が上昇する可能性が高まります。投資信託を通じて長期的な視点での資産運用を行うことは、将来的な資産形成において非常に有効な戦略となります。

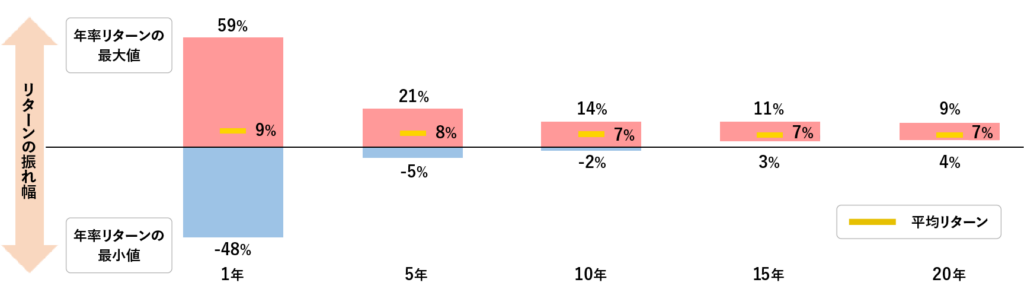

投資信託の長期運用: 何年が目安か?

引用元:https://www.nomura-am.co.jp

長期運用の定義

長期投資の期間は、一般的に20年から30年以上とされています。この期間は、資産を大きく増やすために必要な時間と考えられています。特に株式市場のように変動が大きい資産においては、長期的な視点を持つことで短期的な市場の動きに左右されず、安定したリターンを得ることが可能です。長期的な運用は、複利効果を最大限に活かすためにも重要であり、投資元本が時間と共に雪だるま式に増加することが期待できます。

長期投資には明確な定義が存在しないものの、一般的には10年以上の運用が長期と見なされています。このように、長期投資の期間は個々の投資家の目標や市場環境によって異なるため、柔軟なアプローチが求められます。特に投資信託などの金融商品では、長期的な視点を持つことで短期的な市場の変動に対するリスクを軽減し、安定した収益を得ることが可能です。したがって、投資を始める際には、自身の投資スタイルに合った期間を設定することが重要です。

長期投資は資産形成の基本とされており、早期に始めることでより多くの利益を得ることができます。特に若い頃からの積立投資は、時間を味方につけることで複利効果を最大限に活用することが可能です。例えば、毎月一定額を積み立てることで、相場の上下に関わらず平均的な購入価格を抑え、リスクを分散することができます。このように、長期的な視点を持つことで投資の成功率を高めることができるのです。

リスクとリターンの関係

長期投資の最大の利点は、リスクの低減にあります。短期的な市場の変動に左右されることなく、資産をじっくりと育てることができるため、安定したリターンを得やすくなります。特に短期投資は市場のタイミングに依存し、リターンが大きく変動する可能性がありますが、長期投資ではそのようなリスクを分散することが可能です。これにより、投資家は精神的な負担を軽減し、より安心して資産運用に取り組むことができます。

時間分散の効果も、長期投資の重要な要素です。投資期間が長くなるほど、リスクの標準偏差は低下し、リターンの安定性が増す傾向があります。これは、長期的に見れば市場の変動が平均化され、短期的な急落や急騰の影響を受けにくくなるためです。したがって、長期投資を行うことで、投資家はより安定したリターンを期待できるようになります。

長期投資は損失の可能性を減少させる効果がありますが、これは絶対的なものではありません。過去のデータに基づくと、長期的に保有することで元本割れのリスクは低下しますが、投資対象が不適切であった場合、長期保有によって損失が拡大する可能性もあります。したがって、長期投資を行う際には、適切な資産選定と市場分析が不可欠です。

長期投資が儲からない理由と短期的市場の影響

利益が出ない理由

長期投資の成功には、選んだ企業が期待通りに成長することが不可欠です。しかし、企業が成長しない場合、投資家は利益を得ることが難しくなります。成長不足の原因は多岐にわたり、経済環境の変化や企業の経営戦略の失敗、さらには競合他社との競争力の低下などが影響します。したがって、投資先の選定においては、これらの要因を慎重に考慮する必要があります。特に、経済の動向や市場全体の状況を把握することが、リスクを軽減するための重要なステップです。

長期投資を行う際には、コスト管理が極めて重要です。手数料や税金、信託報酬などのコストが利益を上回ると、投資家は損失を被る可能性があります。特に初心者は、頻繁な取引によって手数料が膨らむことが多く、これがコスト負けの原因となります。したがって、長期投資では無駄な取引を避け、低コストの商品を選ぶことが推奨されます。これにより、投資の成果を最大化し、安定した利益を得ることが可能になります。

市場の変動も、長期投資において大きな影響を及ぼす要因の一つです。短期的な市場の動向に過剰に反応すると、長期的な利益を損なうリスクが高まります。特に市場が不安定な時期には、投資家は感情的になりやすく、早期に投資を手放してしまうことがあります。これを避けるためには、冷静な判断を保ち、長期的な視点を持つことが重要です。定期的に投資状況を確認し、必要に応じてポートフォリオを見直すことで、リスクを管理しつつ安定した資産形成を目指すことができます。

短期市場の影響

市場のボラティリティは、投資家にとって大きな不安要素です。急激な価格変動は、特に長期投資を行う際に投資家の心理に影響を与えます。市場が不安定な時期には、投資家は感情的な判断を下しやすく、長期的な視点を失うことが多くなります。このような状況では、情報不足が長期投資の失敗を招く要因となります。投資家は常に市場の動向を把握し、冷静に判断することが求められます。

短期的な利益を追求する誘惑は、長期投資家にとって大きな障害となります。市場の急激な変動に反応し、短期的な利益を得ようとするあまり、長期的な視点を失ってしまうことが多いのです。このような行動は、結果的に投資のパフォーマンスを悪化させることがあります。長期投資の成功には、短期的な市場の動きに惑わされず、計画的に資産を運用することが不可欠です。

失敗の原因と対策

投資において、情報不足は致命的な要因となります。特に長期投資では、経済や市場の動向、企業の業績など、さまざまな情報を把握することが求められます。知識が不足していると、適切な判断ができず、結果的に損失を被るリスクが高まります。例えば、投資先の企業が業績不振に陥った場合、その情報を早期にキャッチできなければ、長期的に保有し続けることで大きな損失を招くことになります。したがって、投資を始める前に基礎的な知識を身につけることが不可欠です。

資金管理の重要性も、投資の成功において欠かせない要素です。特に長期投資では、資金をどのように配分するかが結果に大きく影響します。資金管理が不十分だと、損失が発生した際に取り返そうと焦り、無理な投資を行ってしまうことがあります。これにより、さらに大きな損失を招く危険性が高まります。したがって、投資を行う際にはリスクを考慮し、余裕を持った資金で運用することが求められます。

長期投資を成功させるためには、分散投資と定期的な状況確認が不可欠です。分散投資はリスクを軽減するための有効な手段であり、複数の資産に投資することで、一つの投資先の不調が全体に与える影響を抑えることができます。また、定期的に投資先の状況を確認することで、必要に応じてポートフォリオを見直し、適切な判断を下すことが可能になります。これにより、長期的な視点での資産形成が実現できるのです。

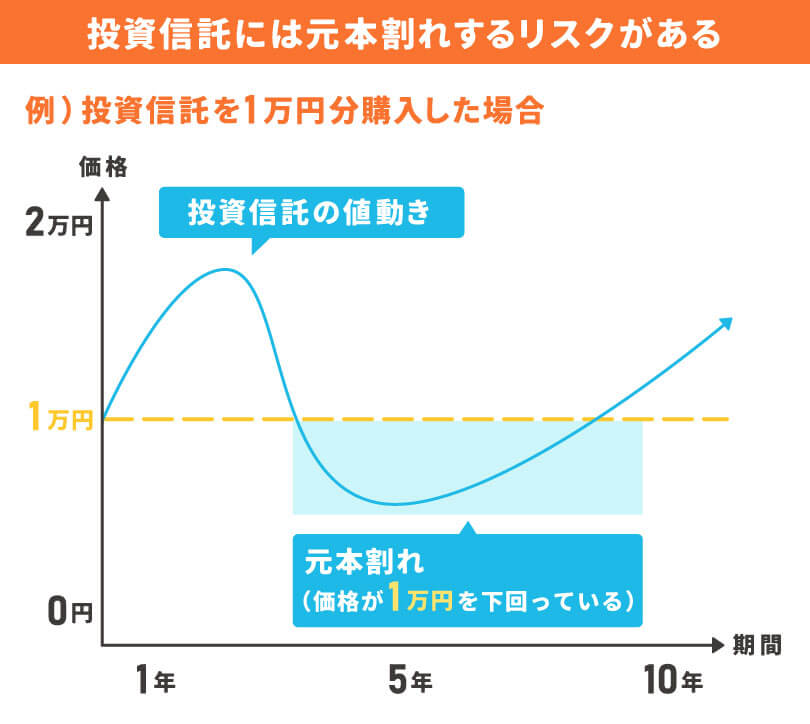

投資信託の長期保有における元本割れリスクと対策

引用元:https://okanenokozuchi.com

価格変動リスク

価格変動リスクは、投資信託における最も基本的なリスクの一つです。株式や債券の価格は、経済の動向や市場の需給バランス、さらには企業の業績に大きく影響されます。例えば、経済が不況に陥ると企業の利益が減少し、株価が下落する可能性が高まります。このような市場の不安定さは、投資信託の基準価額にも直接的な影響を及ぼし、元本割れのリスクを高める要因となります。したがって、投資家は市場動向を常に注視し、適切なタイミングでの投資判断が求められます。

信用リスク

信用リスクは、投資先の企業や国が財務的に困難に直面し、債務不履行に陥る可能性を指します。特に新興国の債券は、政治的な不安定さや経済基盤の脆弱さから、このリスクが高まります。例えば、ある新興国が経済危機に直面した場合、その国の発行する債券の価値は急激に下落し、投資家は元本割れの危険にさらされることになります。このため、投資信託を選ぶ際には、信用リスクを十分に評価し、分散投資を行うことが重要です。

為替変動リスク

為替変動リスクは、外国資産に投資する際に避けられないリスクです。為替レートは、国際的な経済状況や金利差、政治的な要因によって変動します。例えば、円高が進行すると、海外資産の円換算価値が減少し、元本割れを引き起こす可能性があります。このリスクを軽減するためには、為替ヘッジを利用することや、複数の通貨に分散投資することが効果的です。投資信託を選ぶ際には、為替リスクを考慮した運用方針を持つファンドを選ぶことが重要です。

金利変動リスク

金利変動リスクは、特に債券投資において重要な要素です。金利が上昇すると、既存の債券の利回りが相対的に低下し、その価格は下落します。これは、投資信託が保有する債券の価値にも影響を及ぼし、元本割れのリスクを高める要因となります。投資家は金利動向を予測し、適切な債券の選定やポートフォリオの調整を行うことで、このリスクを管理する必要があります。

流動性リスク

流動性リスクは、特に取引量が少ない資産に投資する際に考慮すべき重要なリスクです。市場での取引が活発でない場合、資産を売却する際に希望する価格で取引できない可能性があります。これにより、急な資金需要が生じた際に損失を被るリスクが高まります。投資信託を選ぶ際には、流動性の高い資産を組み入れたファンドを選ぶことが、リスク管理の一環として重要です。

まとめ

投資信託の長期保有は、複利効果を活用し、安定した収益を期待できるメリットがありますが、価格変動リスクや信用リスク、為替変動リスク、金利変動リスク、流動性リスクといったさまざまなリスク要因も伴います。長期運用の目安は一般的に10年以上とされ、リスクとリターンの関係を理解することが重要です。

長期投資が儲からない理由には、情報不足や短期市場の影響があり、これを避けるためには適切な資産選定やリスク管理が不可欠です。元本割れリスクに対しては、分散投資や流動性の高い資産を選ぶことで対策が可能です。総じて、長期保有を成功させるためには、計画的な資産運用と市場動向の把握が重要です。

Follow me!