大富豪や経営者が知っている節税方法

富裕層にとって、税負担を軽減しながら資産を形成することは重要な課題です。そのための有効な手段の一つが、保険商品を活用した節税です。生命保険、個人年金保険、医療保険、介護保険など、さまざまな保険商品には税控除の恩恵があり、これを上手に利用することで、実質的な税負担を軽減し、資産の保全や将来の生活資金を確保することが可能です。本記事では、保険商品を通じた節税の具体的な方法とそのメリットについて詳しく解説します。

富裕層のための効果的な節税戦略

富裕層は、税制優遇措置を巧みに活用し、税負担を軽減するためのさまざまな戦略を採用しています。ここでは、彼らが実践している主な節税手法を紹介します。

1. 税額控除の活用

富裕層にとって、投資や寄付を通じて得られる税額控除は非常に重要です。特に、公益法人への寄付は所得税の控除対象となることが多く、これにより実質的な税負担が軽減されます。寄付を行うことで、社会貢献をしながら税金を抑えることができるのです。

2. 信託の設立

信託は、富裕層が資産を効率的に管理するための強力な手法です。信託を設立することで、資産の所有権を信託に移転し、相続税や贈与税の負担を軽減できます。たとえば、親が子供のために信託を設立すると、資産が直接子供に渡るのではなく、信託を通じて管理されるため、相続時の税負担が大幅に減少します。

3. 海外法人の設立

富裕層が国内の税制から逃れるための戦略の一つが、海外法人の設立です。特に、税率が低い国や地域に法人を設立することで、より有利な税制を享受できます。オフショア地域では法人税が非常に低く設定されているため、利益をそこに移転することで全体の税負担を大幅に削減することが可能です。ただし、法的な手続きや維持費用がかかるため、慎重な計画が必要です。

4. 資産の分散

資産の分散は、富裕層がリスクを軽減しつつ税負担を最小限に抑えるための重要な戦略です。多様な資産クラスに投資することで、特定の資産が不況に陥った場合でも、全体のポートフォリオが安定します。不動産、株式、債券、アート、コモディティなどに分散投資することで、税制上の優遇措置を最大限に活用しつつ、リスクを分散させることができます。

5. 専門家の活用

富裕層が最適な節税戦略を立てる上で欠かせないのが、専門家の存在です。税理士やファイナンシャルプランナーなどの専門家は、最新の税制や投資戦略に精通しており、個々の状況に応じたアドバイスを提供します。税理士は特定の投資に対する税負担をシミュレーションし、最も効果的な節税方法を提案することができます。

引用元:https://sp-journal.com/wealth-class-asset-formation-strategy/

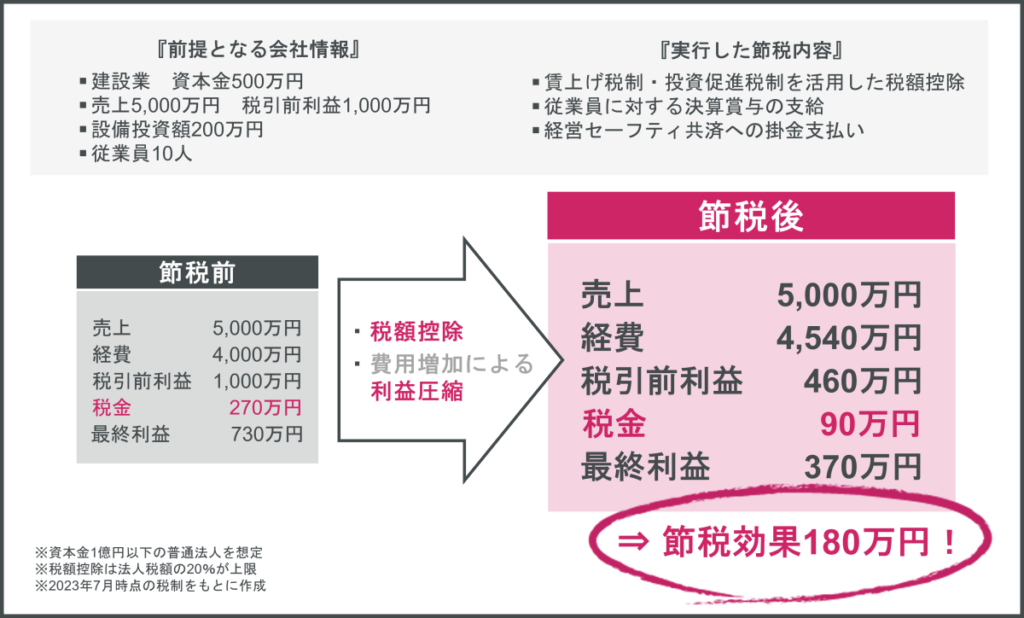

法人税の節税方法

企業が法人税を軽減するためには、さまざまな節税手法を活用することが重要です。以下に、代表的な法人税の節税方法を紹介します。

1. 研究開発費の控除

研究開発費の控除は、企業が新しい技術や製品を開発する際にかかる費用を法人税から控除できる重要な手法です。この控除は、企業がイノベーションを促進し、競争力を高めるためのインセンティブとなります。たとえば、製造業の企業が新しい生産プロセスを開発するために500万円を投資した場合、その全額を法人税の計算から差し引くことができ、結果として税負担を大幅に軽減できます。これにより、企業は資金を新たなプロジェクトに再投資しやすくなります。

2. 減価償却の活用

減価償却は、企業が保有する資産の価値を時間とともに減少させることを反映する会計手法であり、適切に活用することで課税所得を減少させることができます。たとえば、企業が1,000万円の機械を購入した場合、その機械の耐用年数に応じて毎年一定額を減価償却費として計上できます。この減価償却費は法人税の計算において経費として扱われるため、結果的に課税所得が減少し、税負担が軽減されます。特に資産の購入が多い企業にとっては、減価償却の戦略的な活用が重要です。

3. 損失の繰越控除

損失の繰越控除は、過去の損失を将来の利益と相殺することができる制度であり、企業にとって非常に有利な節税手法です。たとえば、ある企業が前年に1,000万円の損失を出した場合、翌年に1,500万円の利益が出た際に、その損失を繰り越して利益を500万円に減少させることができます。これにより、法人税の負担が軽減され、企業は経営の安定性を保つことができます。この制度は、特に景気の変動が激しい業種において、企業の持続可能な成長を支える重要な要素となります。

4. 特定業種に対する優遇措置

特定の業種に対する優遇措置は、政府が特定の産業を支援するために設けた税制上の特典です。たとえば、再生可能エネルギーやIT産業など、国家戦略に沿った業種には、税率の軽減や特別控除が適用されることがあります。これにより、企業は競争力を高めるための投資を行いやすくなり、結果として経済全体の成長にも寄与します。企業は、これらの優遇措置を積極的に活用することで、税負担を軽減し、資金を新たな事業展開に振り向けることが可能です。

5. 寄付金控除

寄付金控除は、企業が社会貢献活動を行う際に、その寄付金に対して税額控除を受けることができる制度です。たとえば、企業が地域の教育機関に対して100万円を寄付した場合、その金額を法人税の計算から控除することができます。このように、企業は社会貢献を行いながら、税負担を軽減することができるのです。

引用元:https://www.ht-tax.or.jp/kigyou-guide/tax-saving-measures-2

相続税対策の実践

相続税対策は、資産を次世代にスムーズに移転するために非常に重要です。ここでは、効果的な相続税対策の手法をいくつか紹介します。

1. 生前贈与の活用

生前贈与は、相続税対策として非常に効果的な手法です。贈与税の基礎控除を利用することで、年間110万円までの贈与は非課税となります。この制度を活用することで、富裕層は生前に資産を分散させ、相続税の課税対象となる財産を減少させることができます。たとえば、親が子供に不動産を贈与することで、相続時の評価額を抑えることが可能です。これにより、相続税の負担を軽減し、次世代への資産移転をスムーズに行うことができます。

2. 生命保険の活用

生命保険は、相続税の支払いに備えるための有効な手段です。被保険者が亡くなった際に受取人に支払われる保険金は相続税の課税対象となりますが、一定の条件を満たすことで非課税枠が適用されることがあります。これにより、相続人は相続税の支払いに充てる資金を確保でき、資産の流動性を高めることができます。富裕層が生命保険を活用して、相続税の支払いをスムーズに行うケースが増えています。

3. 不動産の活用

不動産は相続税対策において重要な役割を果たします。評価額が高くなる傾向があるため、適切な評価方法を選ぶことで相続税の負担を軽減することが可能です。たとえば、賃貸物件として運用することで収益を上げつつ評価額を抑えることができます。また、土地の評価額を下げるために特定の用途地域に指定することも一つの手法です。これにより、相続時の資産評価を低く抑え、税負担を軽減することができます。

4. 遺言書の作成

遺言書の作成は、相続におけるトラブルを未然に防ぐための重要なステップです。遺言書があることで、相続人間の争いを避け、資産のスムーズな移転が実現します。特に複数の相続人がいる場合、遺言書によって具体的な分配方法を明示することが重要です。これにより、相続税の申告や納付も円滑に進むため、富裕層は遺言書の作成を積極的に行っています。専門家の助言を受けながら、法的に有効な遺言書を作成することが推奨されます。

5. 家族信託の利用

家族信託は、資産の管理と相続を効率的に行うための新しい手法として注目されています。信託を利用することで、資産を特定の目的に応じて管理し、相続時の手続きを簡素化することが可能です。たとえば、親が子供のために信託を設定することで、子供が成人するまで資産を管理し、必要な時に必要な資金を提供することができます。このように、家族信託は相続税対策だけでなく、資産管理の面でも非常に有効な手段です。

所得税の軽減策

所得税の負担を軽減するためには、さまざまな控除制度を活用することが重要です。以下に、代表的な所得税の軽減策を紹介します。

1. 医療費控除

医療費控除は、年間の医療費が一定額を超えた場合に適用される制度で、所得税の負担を軽減するための重要な手段です。具体的には、自己負担した医療費が10万円を超える場合、その超過分が控除対象となります。この控除を受けるためには、医療費の領収書を保管し、確定申告時に申請する必要があります。特に高額な治療を受けた場合や慢性的な病気を抱える方にとっては、税金の軽減が大きな助けとなります。実際に、がん治療を受けた患者が高額な医療費を支払った結果、数十万円の税金が還付されたケースも報告されています。

2. 住宅ローン控除

住宅ローン控除は、住宅を購入する際に利用できる税制優遇措置で、一定の条件を満たすことで所得税が控除されます。この控除は、住宅ローンの年末残高に応じて計算され、最大で10年間にわたって適用されるため、長期的な税負担の軽減に寄与します。特に初めて住宅を購入する方や、低金利の時期に購入した方にとっては非常に有利な制度です。たとえば、3000万円の住宅ローンを組んだ場合、年末残高に応じて数十万円の控除が受けられることがあります。これにより、実質的な住宅購入コストが大幅に削減されます。

3. 寄付金控除

寄付金控除は、公益団体への寄付に対して所得税の控除を受けることができる制度です。この控除は、寄付金の額に応じて所得税が軽減されるため、社会貢献をしながら税負担を減らすことが可能です。特に認定NPO法人や公益社団法人への寄付は控除の対象となることが多く、寄付金の50%が控除される場合もあります。実際に、寄付を行った企業が税金を大幅に軽減できた事例もあり、企業の社会的責任を果たしつつ、経済的なメリットを享受することができます。

4. 扶養控除

扶養控除は、扶養家族がいる場合にその人数に応じて所得税の控除を受けることができる制度です。この控除は扶養家族の年齢や収入に応じて異なり、特に子供や高齢者を扶養している家庭にとっては大きな税負担軽減となります。たとえば、子供が2人いる家庭では、扶養控除により数万円の税金が軽減されることがあります。扶養控除を適用するためには、扶養家族の情報を正確に申告する必要があり、確定申告時に必要な書類を整えることが重要です。

5. 退職金の控除

退職金の控除は、退職金を受け取る際に適用される税制優遇措置で、一定の控除を受けることで所得税の負担を軽減します。退職金には「退職所得控除」が適用され、勤続年数に応じた控除額が設定されています。これにより、退職金を受け取る際の課税所得が減少し、実際に支払う税金が軽くなります。退職金を受け取る際には、控除を適用するための手続きを忘れずに行うことが重要です。

引用元:https://www.musashi-corporation.com/wealthhack/tax-savings-individual

投資を活用した節税

投資を通じて節税を図ることは、資産形成において非常に効果的な手段です。以下に、投資を活用した主な節税方法を紹介します。

1. NISA(少額投資非課税制度)

NISAは、個人投資家にとって非常に魅力的な制度で、NISA口座を利用することで年間一定額までの投資による利益が非課税となります。これにより、投資家は資産を効率的に増やすことが可能です。特に、株式や投資信託に投資する際に得られる配当金や売却益が非課税となるため、長期的な資産形成において大きなメリットを享受できます。NISAの利用は、富裕層が資産を守りながら増やすための重要な手法の一つです。

2. 個人型確定拠出年金(iDeCo)

iDeCoは、老後の資産形成を支援するための制度で、掛金が所得控除の対象となるため、税負担を軽減することができます。iDeCoに加入することで、毎月の掛金を積み立てることができ、運用益も非課税です。特に富裕層はこの制度を利用して、将来の年金受給額を増やしつつ、現行の所得税を減少させる戦略を取ることが多いです。iDeCoは、税制優遇を受けながら資産を増やすための賢い選択肢です。

3. 不動産投資信託(REIT)

不動産投資信託(REIT)は、投資家が不動産に間接的に投資できる手段として人気があります。REITを通じて得られる配当金は、特定の条件を満たすことで非課税となる場合があります。これにより、富裕層は不動産市場にアクセスしつつ、税負担を軽減することが可能です。REITは流動性が高く、少額から投資を始められるため、資産の分散投資にも適しています。これらの特性は、富裕層が資産を効率的に運用するための重要な要素となっています。

4. 株式投資における配当控除

株式投資においては、配当控除が重要な節税手段となります。日本では、一定の条件を満たす配当金に対して控除が適用されるため、富裕層はこの制度を利用して税負担を軽減しています。具体的には、配当金の受取額に応じて、所得税や住民税の負担が軽減されるため、投資家はより多くの資金を再投資に回すことができます。このように、株式投資の配当控除は、資産形成において非常に有効な手段です。

5. 長期投資によるキャピタルゲイン税の軽減

長期投資は、キャピタルゲイン税の負担を軽減するための戦略としても知られています。資産を長期間保有することで、売却時の税負担を抑えることができ、結果的に投資のリターンを最大化することが可能です。富裕層は、長期的な視点での投資を行うことで、税金を最小限に抑えつつ、資産を着実に増やすことを目指しています。このアプローチは、経済の変動に対しても安定した資産運用を実現するための重要な手段です。

海外資産の活用

富裕層が税負担を軽減し、資産を効率的に運用するためには、海外資産の活用が重要な戦略となります。以下に、海外資産を活用する主な方法を紹介します。

1. タックスヘイブンの利用

タックスヘイブンは、税率が非常に低いか、税金が課されない国や地域を指します。これらの地域に資産を移すことで、合法的に税金を回避することが可能です。例えば、バミューダやケイマン諸島などは、企業や個人が資産を保護し、税負担を軽減するために利用されることが多いです。タックスヘイブンを利用することで、資産の成長を促進し、より多くの資金を再投資することができます。

2. 海外不動産の購入

海外不動産の購入は、国内の税制からの影響を受けにくくするための効果的な手段です。特に、税制が有利な国での不動産投資は、資産の保全と同時に将来的なキャピタルゲインを狙うことができます。シンガポールや香港などの都市は、外国人投資家に対しても魅力的な不動産市場を提供しており、国内の税制の変動に対するリスクを分散し、安定した収入源を確保することが可能です。

3. 海外法人の設立

海外法人の設立は、富裕層がより有利な税制を享受するための戦略的な選択肢です。法人税が低い国に法人を設立することで、利益を最大限に活用することができます。アイルランドやシンガポールは、法人税率が低く、ビジネス環境が整っているため、多くの企業がここに法人を設立しています。このように、海外法人を設立することで税負担を軽減し、資金を効率的に運用することが可能になります。

4. 外国税額控除の活用

外国税額控除は、海外で支払った税金を国内の税金から控除することができるため、富裕層にとって重要な節税手法です。これにより、二重課税を回避し、海外での投資から得られる利益を最大化することができます。例えば、アメリカの税法では、海外で支払った税金を一定の条件の下で控除することが認められています。この制度を利用することで、海外投資の魅力を高め、資産の成長を促進することが可能です。

5. 国際的な資産分散

国際的な資産分散は、リスクを軽減しつつ税負担を最小限に抑えるための重要な戦略です。資産を複数の国に分散することで、特定の国の税制変更や経済状況に対するリスクを分散することができます。株式、債券、不動産などの異なる資産クラスを国際的に分散することで、安定したリターンを得ることが可能です。このような戦略は、長期的な資産形成において非常に効果的です。

引用元:https://www.hokepon.com/prepare/reserve-for-old-age/taxsaving

保険商品による節税

保険商品は、富裕層が税負担を軽減し、資産形成を促進するための重要な手段です。以下に、主な保険商品を活用した節税方法を紹介します。

1. 生命保険料控除

生命保険料控除は、支払った保険料の一部を所得税から控除できる制度です。保険の種類や契約内容によって控除額は異なりますが、一般的には年間で最大40万円の控除が受けられます。この控除により、実質的な税負担を軽減し、資産形成を促進することができます。また、生命保険の保険金は相続財産に含まれないため、相続税の負担を軽減する効果も期待できます。これにより、相続対策としても非常に有効です。

2. 個人年金保険

個人年金保険は、将来の年金受取時に税負担を軽減するための有効な手段です。この保険に加入することで、年金受取時に受け取る金額の一部が非課税となります。特に、老後の生活資金を確保するために早期からの加入が推奨されます。さらに、個人年金保険の保険料も所得税の控除対象となるため、加入時点での税負担を軽減することができます。これにより、富裕層は将来の税負担を見越した資産運用が可能となります。

3. 医療保険の控除

医療保険に加入し、保険料を支払うことで、所得税の控除を受けることができます。特に医療費が高額になる場合や家族の健康リスクを考慮する際には、医療保険の活用が重要です。控除額は支払った保険料の合計額に基づき、一定の上限が設けられていますが、これにより医療費の負担を軽減しつつ、税負担も軽減することが可能です。

4. 介護保険の利用

介護保険料を支払うことで、所得税の控除を受けることができ、特に高齢者の多い家庭では重要な節税対策となります。介護が必要な家族がいる場合、介護保険に加入することで、将来的な介護費用の負担を軽減しつつ、税負担も軽減することができます。これにより、資産の保全と家族の生活の質を向上させることが可能です。

5. 保険商品の多様化

保険商品の多様化は、富裕層がリスクを分散しつつ税負担を軽減するための戦略として重要です。生命保険、医療保険、介護保険など、さまざまな保険商品を組み合わせることで、リスクヘッジを図りながら、税控除の恩恵を最大限に活用することができます。特に、複数の保険商品を利用することで、各種控除を重複して受けることが可能となり、全体的な税負担を大幅に軽減することができます。

まとめ

富裕層が税負担を軽減し、資産形成を促進するためには、さまざまな手段を活用することが重要です。特に、保険商品を利用した節税は、効果的な戦略の一つです。生命保険料控除を通じて、支払った保険料の一部を所得税から控除することができ、相続対策としても有効です。また、個人年金保険に加入することで、将来の年金受取時に非課税の恩恵を受けることができ、老後の生活資金を確保する手段としても役立ちます。

さらに、医療保険や介護保険の利用も重要です。医療保険に加入することで、医療費の負担を軽減しつつ、所得税の控除を受けることができます。介護保険は、高齢者の多い家庭にとって特に重要で、将来的な介護費用の負担を軽減しながら税負担も軽減することが可能です。

保険商品の多様化は、リスクを分散しつつ税負担を軽減するための戦略としても重要です。複数の保険商品を組み合わせることで、各種控除を重複して受けることができ、全体的な税負担を大幅に軽減することができます。これにより、資産の保全と家族の生活の質を向上させることが可能です。

総じて、保険商品を活用した節税は、富裕層にとって非常に有効な手段であり、税負担を軽減しながら資産形成を図るための重要な戦略です。これらの手法を理解し、適切に活用することで、より良い資産運用と税負担の軽減を実現することができるでしょう。

Follow me!